自己破産とは

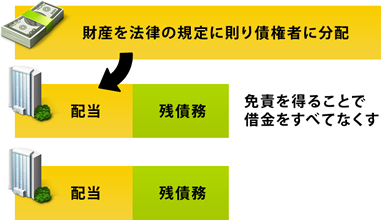

自己破産は,原則として法律の規定に則り債務者の資産を借金の額に応じて債権者に分配し,残った借金を免除してもらう手続きです。

自己破産では,法律で認められたものを除く財産を失うことになる代わり,免責決定を得ることで原則として借金をすべてなくすことができる手続きです。

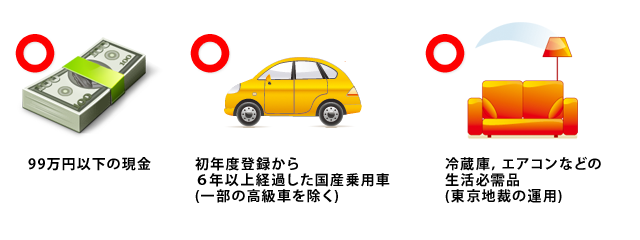

破産すると全財産を失う?

財産を失うといっても,99万円以下の現金は破産後も保持することが認められていますし,東京地裁の運用では,冷蔵庫,エアコンなどの生活必需品,初年度登録から6年以上経過した国産乗用車(一部の高級車を除く)等は,原則として破産後も保持することが認められています。

このため,自己破産をしても結局財産を失わなかったというケースも多くみられます。

もっとも,相続財産や退職金債権(東京地裁の運用では,破産時に自己都合で退職をした場合にもらえる退職金の金額の原則として1/8相当額)等は拠出する必要があります。

自己破産をした場合,どのような資産が手元に残るかについては,弁護士や司法書士にご相談することをお勧めします。

自己破産のメリット・デメリット

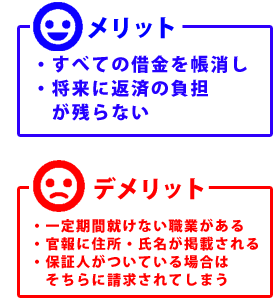

自己破産は,原則として借金を帳消しにして将来に返済の負担を残さないため,最も強力な生活再建の手段といえます。

このため,利息制限法に基づき利息を計算しなおしてもなお多額の借金が残ってしまう方や,収入が不安定で長期間にわたり安定的に返済をすすめる目途が立たない方などは破産が適しているといえます。

但し,破産は,原則として資産を処分されるほか,個人債権者を含む債権者を一律に扱う必要があり,個別の弁済も禁止されること,生命保険募集人や警備員など一定期間就けない職業があること,債権免除の効果は保証人に及ばないため保証人がついている場合はそちらに請求されてしまうこと,官報に住所・氏名が掲載されるなど,任意整理よりも不利な点もあります。

また,養育費など一部の債権は破産をしても免除されませんし,著しい浪費など免責不許可事由がある場合は,全ての債権が免除されないことがあります。

このため,マイホームや相続財産など処分を避けたい資産をお持ちの方や保証人に迷惑をかけられない方,借金の原因が極めて著しい浪費の方などは,まずは別の手続きを検討することになります。

なお,信用情報機関に情報が登録され,一定期間(10年程度といわれています)は新たな借り入れをしたり,ローンやクレジットカードを利用したりすること,第三者の保証人になったりすることができなくなることは任意整理の場合と同じですが,民事再生同様この期間が任意整理の場合よりも長くなるようです。

ちなみに,自己破産をしても住民票に破産者である旨が表示されたり,選挙権を失ったりすることはありません。