民事再生とは?

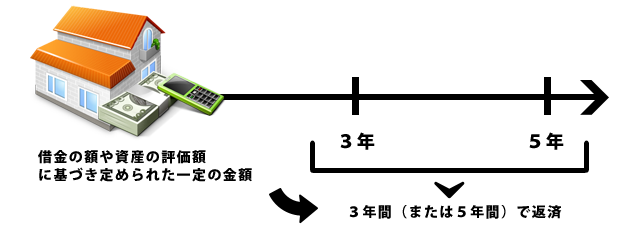

民事再生は,借金の額や資産の評価額に基づき定められた一定の金額を,3年間(または5年間)で返済し,原則として残額の免除を受けることにより,生活の再建を図る手続きです。

これは,借金の一部を支払い,原則として残額の免除を受けるもので,自己破産と任意整理の中間的な手続きといえます。

民事再生のメリット・デメリット

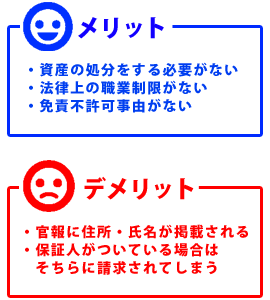

民事再生は,破産と異なり資産の処分をする必要がなく,また,法律上の職業制限や免責不許可事由もありません。

このため,マイホームや相続財産など処分されたくない資産がある方や,警備員等に就業されている方,借金の原因が極めて著しい浪費の方などに適した手続きです。

但し,破産と同様,裁判所で行う公的な手続きですので,原則として債権者を一律に扱う必要があり,官報に住所・氏名が掲載されますし,再生による債務の一部免除の効果は保証人に及びませんので,保証人がついている場合はそちらに請求されてしまいます。

また,民事再生は,一定額の返済が見込めるだけの継続的な収入の見込みがあることも条件となりますし,給与所得者再生の場合を除き,過半数の債権者が反対する場合または反対する債権者の債権額が住宅ローン等を除く債権額の半額を超える場合には再生が認められません。

養育費など一部の債権は民事再生を行っても,最終的には全額支払う必要があります。

さらに,住宅ローン付の自宅を維持するタイプの民事再生の場合,住宅ローン以外の抵当権が自宅に設定されていないことや,保証会社に代位弁済されてから6か月を経過していないことなどの条件があります。

このため,継続的な収入のあてがない方や保証人に迷惑をかけられない方などは,先ずは別の手続きを検討することになります。

また,信用情報機関に情報が登録され,一定期間(10年程度といわれています)は新たな借り入れをしたり,ローンやクレジットカードを利用したりすること,第三者の保証人になったりすることができなくなることは任意整理の場合と同じですが,破産同様この期間が任意整理の場合よりも長くなるようです。

民事再生で維持できる住宅の条件

住宅ローンを組んでいる住宅をお持ちの場合,住宅資金特別条項を付けた民事再生を行うことで,住宅を維持しながら借金の整理を行うことができます。

この住宅資金特別条項は,個人が居住用住宅を取得するため住宅ローンを組み,その住宅に抵当権(または根抵当権)が設定されており,かつ,住宅(建物)に住宅ローン以外の抵当権が設定されておらず,住宅の敷地にも住宅ローン以外の後順位抵当権が設定されていないことなどの条件が法律で定められています。

以下のような場合は住宅資金特別条項付の民事再生を行うことはできません。

- 1 投資用マンション等,民事再生を申し立てる人の居住用物件でない場合

- 2 店舗兼住宅の場合で,住宅部分の床面積が1/2未満である場合

- 3 住宅に住宅ローン以外の抵当権が設定された場合

- 4 住宅に民事再生を申し立てる人以外の人が借りた借入の抵当権が設定されている場合

(但し,ペアローンの場合は民事再生を利用できる可能性もあります。) - 5 借り入れた資金を住宅取得以外の資金に使用した場合

(但し,流用した金額の割合がごく一部の場合は,民事再生を利用できる可能性もあります。)

ですから,他の借金を一本化するおまとめローンを組んだ際,住宅に抵当権,根抵当権を付けられると,住宅資金特別条項付の民事再生は利用できなくなります。

また,法律上は,住宅ローンを滞納していても,保証会社が代位弁済してから6か月以内であれば住宅資金特別条項付の民事再生可能ですが,事実上は,保証会社に代位弁済をされると民事再生はかなり困難となります。

このため,住宅ローン以外の借入の一本化を考えていたり,住宅ローンを滞納しそうになったりしている方は,早めに弁護士や司法書士に相談することをお勧めします。